Notícias

Filtrar Notícias

Publicação de tomada de subsídios referente ao projeto documento eletrônico de transporte – DT-e

Notícias 21 de mar�o de 2022

O Documento Eletrônico de Transporte – DT-e, instituído pela Lei nº 14.206, de 27 de setembro de 2021, é a principal iniciativa de Transformação Digital do Ministério da Infraestrutura e cujo objetivo é desburocratizar, simplificar, reduzir custos de logística de transporte de cargas, auxiliar o combate a ilícitos e aumentar a segurança, o controle e a fiscalização sobre os veículos e as prestações do serviço, incluindo o respectivo pagamento de frete, vale-pedágio, estadias e seguro.

Trata-se não apenas de um documento, mas de uma plataforma tecnológica que integrará os três fluxos da logística de transporte de cargas no país: fluxo informacional – agrega informações exigidas em cada operação de transporte e elimina documentos em papel; fluxo físico – agrega o monitoramento do veículo durante a viagem com uso intensivo de tecnologias; e fluxo financeiro – permite eliminar a carta-frete, discriminar rubricas, facilitar crédito, integrar ao sistema de bancário e de pagamentos, e usar PIX.

Conforme art. 11 da Lei nº 14.206/21, o “serviço de emissão do DT-e poderá ser explorado diretamente pelo Ministério da Infraestrutura ou por meio de concessão ou de permissão, nos termos do art. 175 da Constituição Federal e da Lei nº 8.987, de 13 de fevereiro de 1995”. Desta forma, a presente Tomada de Subsídios configura-se como a primeira etapa no sentido de se conceder à iniciativa privada a operacionalização da plataforma tecnológica do DT-e. Nela serão colhidas contribuições a respeito de algumas premissas sugeridas por este MInfra para o projeto do DT-e e que subsidiarão os futuros estudos necessários para as etapas seguintes do processo licitatório.

Importante ressaltar que o presente processo não representa, ainda, a Consulta Pública que será levada a cabo oportunamente e na qual será disponibilizada toda a documentação pertinente – por exemplo, EVTE, planilhas de modelagem econômico-financeira e outros. Nesta oportunidade, com o intuito de subsidiar os estudos subsequentes para o processo licitatório, serão disponibilizados os seguintes documentos:

· Caderno 1, Tomo 1.1 – Histórico e Contextualização; Caderno 1, Tomo 1.2 – Estudos de Demanda; e Caderno 2 – Modelo Operacional e Estrutural: estudos recebidos pelo MInfra;

· Matriz de Riscos: documento com a alocação dos riscos identificados para o projeto;

· Plano de Exploração da Concessão – PEC: contém as diretrizes, parâmetros e indicadores relacionados à operação da plataforma tecnológica do DT-e.

Consulte aqui todos os documentos

Fonte: Governo Federal

Minfra

Aferição de peso e dimensões de veículos será automatizada

Notícias 18 de mar�o de 2022

DIÁRIO OFICIAL DA UNIÃO

Publicado em: 18/03/2022 | Edição: 53 | Seção: 1 | Página: 123

Órgão: Ministério da Infraestrutura/Conselho Nacional de Trânsito

RESOLUÇÃO CONTRAN Nº 902, DE 9 DE MARÇO DE 2022

Dispõe sobre o uso de sistemas automatizados integrados para a aferição de peso e dimensões de veículos com dispensa da presença física da autoridade de trânsito ou de seu agente no local da aferição e dá outras providências.

O CONSELHO NACIONAL DE TRÂNSITO (CONTRAN), no uso das atribuições que lhe são conferidas pelo art. 12 da Lei nº 9.503, de 23 de setembro de 1997, que institui o Código de Trânsito Brasileiro (CTB), e com base no que consta nos autos do processo administrativo nº 50000.034110/2021-86, resolve

Art. 1º Esta Resolução dispõe sobre o uso de sistemas automatizados integrados para a aferição de peso e dimensões de veículos com dispensa da presença física da autoridade de trânsito ou de seu agente no local da aferição e dá outras providências.

Art. 2º A critério dos órgãos e entidades executivos rodoviários (OEER) da União, dos Estados, do Distrito Federal e dos Municípios, no âmbito de sua circunscrição, a aferição de peso e dimensões de veículos, poderá ser realizada por sistemas automatizados integrados, permitindo a dispensa da presença física da autoridade de trânsito ou de seu agente.

Art. 3º Para efeito desta Resolução, entende-se por sistema automático não metrológico de fiscalização o conjunto constituído pelo instrumento ou equipamento de controle não metrológico, o módulo detector veicular e o dispositivo registrador de imagem, que não necessitam da interferência do operador em qualquer das fases de seu funcionamento.

Parágrafo único. O sistema automático não metrológico de fiscalização utilizado deve observar o estabelecido pelo CONTRAN.

Art. 4º Compete à autoridade de trânsito com circunscrição sobre a via dispor sobre a utilização, localização, instalação e operação do sistema automatizado integrado normatizado nesta Resolução.

Art. 5º Os OEER devem elaborar projeto para cada local em que seja utilizado o sistema automático não metrológico de fiscalização e o sistema automatizado integrado de fiscalização, caracterizando a faixa ou a pista a ser fiscalizada, por meio de desenho esquemático contendo, no mínimo, os seguintes elementos:

I - seção da via fiscalizada contendo todas as faixas de trânsito ou pista, quando for o caso;

II - sensor(es) destinado(s) a detectar o veículo infrator;

III - dispositivo registrador de imagem;

IV - sentido de deslocamento do veículo em relação à via; e

V - sinalização existente no local.

Parágrafo único. O projeto de que trata o caput deve:

I - estar disponível ao público na sede do OEER;

II - ser encaminhado às Juntas Administrativas de Recursos e Infrações (JARI) dos respectivos órgãos ou entidades, quando por elas solicitado; e

III - utilizar o quadro esquemático conforme Anexo, para orientar o projeto tipo.

Art. 6º Não é obrigatória a presença física da autoridade de trânsito ou de seus agentes nas áreas destinadas à fiscalização de peso e dimensões de veículos, quando utilizado sistema automático não metrológico de fiscalização ou sistema automatizado integrado de fiscalização.

Art. 7º O sistema automático não metrológico está sujeito à fiscalização do Instituto Nacional de Metrologia, Qualidade e Tecnologia (INMETRO) ou entidade por ele acreditada.

Art. 8º Para a utilização do sistema automatizado integrado nas áreas destinadas à fiscalização de peso e dimensões de veículos, os OEER deverão elaborar projeto, detalhando os sistemas constantes do art. 5º e do art. 9º desta Resolução, dispostos em espaços com infraestrutura adequada, inclusive área de transbordo e remanejamento.

Art. 9º Os sistemas automatizados integrados previstos nesta Resolução deverão ser compostos por:

I - sistema de pesagem: composto de instrumento e software destinados à aferição de peso de veículos, que deverá ser certificado pelo INMETRO, ou por entidade por ele acreditada;

II - sistema de classificação de veículos: composto de instrumento destinado à identificação das composições homologadas para o transporte de cargas e passageiros pelo órgão máximo executivo de trânsito da União;

III- sistema de identificação veicular: composto de instrumento para leitura e registro da placa dianteira do veículo ou qualquer outro dispositivo de identificação veicular homologado pelo órgão máximo executivo de trânsito da União;

IV - sistema de orientação ao condutor: composto de dispositivos automáticos luminosos com o intuito de determinar a ação do condutor a ser seguida nas áreas destinadas à pesagem de veículos;

V - sistema de informação: possibilita consulta à pesagem e a medida administrativa quando for o caso;

VI - sistema de monitoramento e fiscalização: composto de câmeras e dispositivos de imagem com o intuito de monitorar as operações de pesagem e fiscalizar as infrações previstas nos arts. 209 e 239 do CTB;

VII - sistema de registro e armazenamento de dados: possibilita digitalização de documentos, a digitação de informações, a gravação e transmissão de dados relativos à fiscalização ao agente da autoridade de trânsito; e

VIII - sistema de gerenciamento da fiscalização e operação: composto de dispositivos de comunicação online entre o agente da autoridade de trânsito e as áreas de pesagem, propiciando a coordenação de toda a operação e fiscalização do sistema automatizado integrado de forma remota, assim como a lavratura dos autos de infração cabíveis, para posterior envio da notificação de autuação ao interessado, na forma prevista pelo art. 257 do CTB.

§ 1º Os veículos que estiverem de acordo com o estabelecido pelo art. 55 da Resolução CONTRAN nº 882, de 13 de dezembro de 2021, poderão prosseguir viagem sem remanejamento ou transbordo, independentemente da natureza da carga, sem prejuízo da multa aplicada.

§ 2º Todos os dados e imagens gerados pelos equipamentos do sistema automatizado de pesagem devem ser criptografados no momento do registro e possuírem assinatura digital que garanta total inviolabilidade e a segurança do processo.

Art. 10. Os veículos pesados são obrigados a adentrar nas áreas destinadas à pesagem veicular.

§ 1º As áreas destinadas à entrada e à pesagem de veículos deverão estar devidamente sinalizadas, pelo sinal de regulamentação R-24b, com a informação complementar "VEÍCULOS PESADOS", em placa adicional ou incorporada.

§ 2º Haverá sinalização de regulamentação para os "VEÍCULOS PESADOS" permanecerem na faixa de rolamento de pesagem seletiva, quando houver, antes do posto de fiscalização.

§ 3º Haverá no local sinalização indicativa com a seguinte expressão "FISCALIZAÇÃO DE VEÍCULOS POR AGENTE REMOTO".

§ 4º Para efeito do disposto neste artigo, entende-se que "VEÍCULOS PESADOS" correspondem a ônibus, micro-ônibus, caminhão, caminhão-trator, trator de rodas, trator misto, chassi-plataforma, reboque ou semirreboque e suas combinações.

§ 5º Excetuam-se da exigência estabelecida no § 4º os veículos:

I - veículos classificados como leves (automóvel, caminhonete, camioneta e utilitário) tracionando reboque ou semirreboque;

II - veículos de transporte de valores;

III - veículos destinados a socorro de incêndio e salvamento, os de polícia, os de fiscalização e operação de trânsito e as ambulâncias;

IV - veículos com dimensões superiores aos gabaritos do Posto de Pesagem de Veículos (PPV);

V - veículos de uso bélico; e

VI - veículos utilizados na prestação dos serviços de socorro e emergência aos usuários das rodovias.

Art. 11. O sistema automático não metrológico de fiscalização dos veículos que deixarem de adentrar nas áreas destinadas à pesagem deverá registrar:

I - uma ou mais imagens panorâmicas que caracterizem a infração e o veículo, mostrando o sinal de regulamentação R-24b ou o dispositivo luminoso; e

II - uma imagem adicional para identificar a placa do veículo, se necessário.

Parágrafo único. A(s) imagem(ns) panorâmica(s) deve(m) mostrar a seção transversal da via, de forma a visualizar a(s) faixa(s) de tráfego do local fiscalizado.

Art. 12. Aplica-se a infração prevista no art. 209 do CTB ao veículo que:

I - não adentrar à balança seletiva;

II - efetuar a pesagem na balança seletiva, mas desrespeitar a sinalização indicada - semafórica - para se submeter à aferição de peso na balança de precisão; e

III - se submeter à aferição do peso no equipamento de precisão, mas evadir-se após indicada a obrigatoriedade de entrada no pátio para autuação.

Art. 13. O bloqueio viário regulamentando a saída da área destinada à pesagem de veículos e a direção a seguir serão impostos ao condutor por meio de dispositivos luminosos, na forma de painéis eletrônicos ou setas luminosas, nos termos do item 3.6 do Anexo II do CTB.

Art. 14. O sistema automático não metrológico de fiscalização da transposição, sem autorização, do bloqueio viário localizado na saída da área destinada à pesagem de veículos deverá:

I - registrar a imagem frontal do veículo ao transpor, sem autorização, o bloqueio viário, exibindo a imposição não atendida;

II - registrar uma imagem adicional para identificar a placa do veículo, se necessário; e

III - permanecer inibido, não registrando imagem enquanto estiver ativa a permissão para retorno à rodovia no local fiscalizado.

Parágrafo único. A imagem frontal, prevista no inciso I deste artigo, deverá mostrar a imposição não atendida por meio de dispositivo luminoso de dupla face.

Art. 15. Comprovada a infração, será lavrado o auto de infração por registro em sistema eletrônico de processamento de dados, contendo, além das informações estabelecidas no art. 280 do CTB e em portaria do órgão máximo executivo de trânsito da União:

I - por meio de registro automático:

a) a imagem frontal com a placa legível e a panorâmica do veículo no momento da pesagem;

b) a configuração do veículo pesado na forma definida do órgão máximo executivo de trânsito da União;

c) Peso Bruto Total (PBT), Peso Bruto Total Combinado (PBTC) e peso por eixo ou conjunto de eixos, obtido durante o processo de fiscalização (pesagem e repesagem) do veículo, expresso em quilograma;

d) a identificação do instrumento de pesagem e de sua regularidade metrológica; e

e) os limites regulamentares de peso por eixo, PBT, PBTC e dimensões para a configuração do veículo fiscalizado.

Parágrafo único. O agente de trânsito, com base nas imagens do veículo, da operação e das informações recebidas, terá disponível os dados necessários à lavratura do auto de infração.

Art. 16. A fiscalização por sistema automatizado integrado não dispensa a aplicação da medida administrativa de retenção do veículo para remanejamento e transbordo da carga excedente.

§ 1º O agente da autoridade de trânsito poderá aplicar as medidas administrativas de que tratam o caput, inclusive a liberação conforme determina o § 1º do art. 54 da Resolução CONTRAN nº 882, de 2021, remotamente, por meio da utilização de sistema audiovisual.

§ 2º As imagens capturadas pelo sistema audiovisual deverão ser armazenadas pelo órgão de trânsito, a fim de serem disponibilizadas quando necessário para elucidação de eventuais autuações.

§ 3º Aplicando-se o transbordo ou remanejamento, o veículo deverá passar novamente pela área de pesagem para conferência.

Art. 17. Fica revogada a Resolução CONTRAN nº 459, de 29 de outubro de 2013.

Art. 18. Esta Resolução entra em vigor em 1º de abril de 2022.

TARCÍSIO GOMES DE FREITAS

Presidente do Conselho

PAULO CÉSAR REZENDE DE CARVALHO ALVIM

Pelo Ministério da Ciência, Tecnologia e Inovações

MARCELO LOPES DA PONTE

Pelo Ministério da Educação

ROBERTH ALEXANDRE EICKHOFF

Pelo Ministério da Defesa

ARNALDO CORREIA DE MEDEIROS

Pelo Ministério da Saúde

SILVINEI VASQUES

Pelo Ministério da Justiça e Segurança Pública

PAULINO FRANCO DE CARVALHO NETO

Pelo Ministério das Relações Exteriores

ANEXO

QUADRO ESQUEMÁTICO DO POSTO DE PESAGEM DE VEÍCULOS

Este conteúdo não substitui o publicado na versão certificada.

Normas complementares sobre pesos e dimensões

Notícias 17 de mar�o de 2022

RESOLUÇÃO CONTRAN Nº 899, DE 9 DE MARÇO DE 2022

Referenda a Deliberação CONTRAN nº 250, de 31 de dezembro de 2021, que altera a Resolução CONTRAN nº 882, de 13 de dezembro de 2021, que estabelece os limites de pesos e dimensões para veículos que transitem por vias terrestres, e dá outras providências.

O CONSELHO NACIONAL DE TRÂNSITO (CONTRAN), no uso da competência que lhe conferem os incisos I e X do art. 12 e o art. 99 da Lei nº 9.503, de 23 de setembro de 1997, que institui o Código de Trânsito Brasileiro (CTB), com base no que consta nos autos do processo administrativo nº 50000.029386/2021-42, resolve:

Art. 1º Esta Resolução referenda a Deliberação CONTRAN nº 250, de 31 de dezembro de 2021, que altera dispositivos da Resolução CONTRAN nº 882, de 13 de dezembro de 2021, que estabelece os limites de pesos e dimensões para veículos que transitem por vias terrestres e dá outras providências.

Art. 2º A Resolução CONTRAN nº 882, de 2021, passa a vigorar com as seguintes alterações:

"Art. 17. ......................................................... ....................................................................

- 2º Para os veículos de transporte de animais vivos (VTAV - boiadeiros) articulados (Romeu e Julieta) com até 25 m:

I - fica permitida a concessão de AET;

II - isenta-se do requisito da data de registro as unidades tracionadas de que trata o caput deste parágrafo; e

III - fica permitida autorização para trânsito diuturno. ..................................................................

"(NR) "Art. 19. ........................................................ .....................................................................

- 4º A AET será concedida para cada caminhão-trator, devendo especificar os limites de comprimento e de PBTC da CVC, vinculando-se na AET as unidades rebocadas, sendo permitida a substituição dessas unidades, a qualquer tempo, observadas as mesmas configurações, características de dimensões e peso e CMT.

- 5º A critério da autoridade competente do OEER e desde que não exista restrição física relacionada a gabaritos da geometria viária ou OAE, a emissão da AET poderá ser dispensada, mediante publicação da relação dos trechos específicos contemplados, para:

I - a CVC com PBTC superior a 57 t e igual ou inferior a 74 t, e comprimento igual ou superior a 25 m, limitado a 30 m; e

II - a CVC com PBTC igual ou inferior a 57 t e comprimento inferior a 25 m. ................................................................."(NR) .....................................................................

"Art. 63. A inscrição indicativa de peso por eixo estabelecida no Anexo VI é obrigatória apenas para os veículos fabricados a partir de 1º de julho de 2022." (NR)

"Art. 64. Ficam revogadas as Resoluções CONTRAN:

I - nº 210, de 13 de novembro de 2006;

II- nº 211, de 13 de novembro de 2006;

III - nº 256, de 30 de novembro de 2007;

IV - nº 284, de 01 de julho de 2008;

V - nº 290, de 29 de agosto de 2008;

VI - nº 318, de 05 de junho de 2009;

VII - nº 373, de 18 de março de 2011;

VIII - nº 381, de 28 de abril de 2011;

IX - nº 502, de 23 de setembro de 2014;

X - nº 520, de 29 de janeiro de 2015;

XI - nº 526, de 29 de abril de 2015;

XII - nº 566, de 25 de novembro de 2015;

XIII - nº 577, de 24 de fevereiro de 2016;

XIV - nº 608, de 24 de maio de 2016;

XV - nº 610, de 24 de maio de 2016;

XVI - nº 625, de 19 de outubro de 2016;

XVII - nº 628, de 30 de novembro de 2016;

XVIII - nº 630, de 30 de novembro de 2016; XIX - nº 635, de 30 de novembro de 2016;

XX - nº 662, de 19 de abril de 2017;

XXI - nº 665, de 18 de maio de 2017;

XXII - nº 700, de 10 de outubro de 2017;

XXIII - nº 702, de 10 de outubro de 2017;

XXIV - nº 734, de 05 de junho de 2018;

XXV - nº 746, de 30 de novembro de 2018;

XXVI - nº 787, de 18 de junho de 2020; e

XXVII - nº 803, de 22 de outubro de 2020." (NR)

Art. 3º Fica concedido o prazo de até cento e oitenta dias para que os Órgãos ou Entidades Executivos Rodoviários da União, dos Estados, dos Municípios ou do Distrito Federal (OEER) que já possuem sistema para concessão de Autorização Especial de Trânsito (AET) ou Autorização Específica (AE) em formato eletrônico possam adequar seus sistemas, formulários e documentos ao disposto na Resolução CONTRAN nº 882, de 2021.

Parágrafo único. Fica permitida, durante o período de que trata o caput, a emissão de AET e AE em formato eletrônico conforme modelo já praticado no OEER antes da entrada em vigor da Resolução CONTRAN nº 882, de 2021, as quais são válidas até a data constante no documento.

Art. 4º Esta Resolução entra em vigor na data de sua publicação.

TARCÍSIO GOMES DE FREITAS

Presidente do Conselho

PAULO CÉSAR REZENDE DE CARVALHO ALVIM

Pelo Ministério da Ciência, Tecnologia e Inovações

MARCELO LOPES DA PONTE

Pelo Ministério da Educação

ROBERTH ALEXANDRE EICKHOFF

Pelo Ministério da Defesa

ARNALDO CORREIA DE MEDEIROS

Pelo Ministério da Saúde

SILVINEI VASQUES

Pelo Ministério da Justiça e Segurança Pública

PAULINO FRANCO DE CARVALHO NETO

Pelo Ministério das Relações Exteriores

CONTRAN padroniza procedimentos para apresentação de defesa prévia

Notícias 17 de mar�o de 2022

Consolida as normas sobre a padronização dos procedimentos para apresentação de defesa prévia e de recurso, em 1ª e 2ª instâncias, contra a imposição de penalidades de advertência por escrito e de multa de trânsito

O CONSELHO NACIONAL DE TRÂNSITO (CONTRAN) usando da competência que lhe confere o inciso I do art. 12 da Lei nº 9.503, de 23 de setembro de 1997, que institui o Código de Trânsito Brasileiro (CTB), e com base no que consta nos autos do processo administrativo nº 50000.034188/2021-09, resolve:

Clique aqui para ter acesso a resolução completa!

Página 46 a 47.

IBGE terá indicador especial de transporte de passageiros e de cargas

Notícias 17 de mar�o de 2022

O Instituto Brasileiro de Geografia e Estatística (IBGE) passará a ter dois novos indicadores para o setor de transportes, dentro da Pesquisa Mensal de Serviços (PMS), revelou nesta quarta-feira (16) o gerente da pesquisa, Rodrigo Lobo. Os indicadores irão acompanhar o desempenho do transporte de passageiros e de cargas, separadamente.

Hoje, a pesquisa de serviços traz informações de transportes detalhadas de acordo com o modal (terrestre, aquaviário e aéreo) e com a atividade de armazenagem, serviços auxiliares aos transportes e correio. A ideia com o novo indicador, segundo Lobo, é incluir mais uma forma de acompanhar o desempenho do segmento.

“Atualmente a gente divulga os transportes com quatro grupamentos, conforme o modal. Agora, vamos rearranjar essa informação de outra forma e criar um indicador especial, de acordo com o uso, se é transporte de passageiros ou de cargas”, explica o gerente.

O formato será semelhante ao que, hoje, existe do indicador de atividades turísticas, que também é produzido a partir da PMS. Haverá informações apenas para o Brasil – e não por unidades da federação – nas séries com ajuste sazonal (frente ao mês imediatamente anterior) e interanual (frente a igual mês do ano anterior).

“Poderemos ver, por exemplo, como foi o impacto da pandemia no transporte de passageiros. E acompanhar o efeito de eventos especificamente no transporte de passageiros e de cargas”, afirma Lobo.

Fonte: SETPES

Estado registra abertura de 2.797 novas empresas no bimestre

Notícias 17 de mar�o de 2022

O Espírito Santo seguiu o ritmo de crescimento econômico observado em 2021 e registrou, no primeiro bimestre de 2022, a abertura de 2.797 novas empresas. O número é o melhor para o primeiro bimestre desde 2010, quando começou a ser feito o levantamento.

Nos meses de janeiro e fevereiro, foram encerradas 1.619 empresas. Ao analisar os dados de abertura e encerramento, chega-se ao saldo de 1.178 novos negócios no Espírito Santo. "Esse número nos deixa muito satisfeitos. Em 2021, o Estado bateu o recorde de abertura de empresas e o começo de 2022 mostra que deveremos seguir este mesmo ritmo de retomada econômica", disse o presidente da Junta Comercial do Estado do Espírito Santo (Jucees), Carlos Roberto Rafael.

Entre os setores que mais contribuíram para os números positivos estão o comércio varejista (548), comércio por atacado, exceto de veículos (305) e atividades de atenção à saúde humana (263). "A Junta Comercial, em parceria com a Secretaria da Fazenda e demais órgãos que cuidam do arranjo de negócios no Espírito Santo, busca tornar o ambiente empresarial cada vez mais competitivo no Estado. Os números indicam que estamos no caminho certo", acrescentou Rafael.

Ainda de acordo com o presidente da Jucees, outro fato que vem contribuindo para o crescente número de abertura de empresas é a celeridade. "Nós temos conseguido, continuamente, reduzir o tempo de emissão das inscrições estaduais. Em fevereiro, por exemplo, as inscrições foram emitidas em 50 minutos, em média. Já houve meses em que esse tempo era em média de quatro horas", informou Rafael, lembrando que todo o processo é feito por meio do Simplifica-ES.

Completam a lista dos setores com o maior número de empresas abertas no bimestre: serviços de escritório (157), serviços de arquitetura e engenharia (124), alimentação (119), transporte terrestre (111), comércio e reparação de veículos automotores e motocicletas (110), educação (95) e atividades de serviços financeiros (71).

Os dados estatísticos completos da Jucees podem ser vistos AQUI.

Informações à Imprensa:

Assessoria de Comunicação da Sefaz

Alexandre Lemos / Giordany Bozzato

(27) 3347-5511 / (27) 3347-5128

alexandre.junior@sefaz.es.gov.br / giordany.bozzato@sefaz.es.gov.br

Fonte: SEFAZ

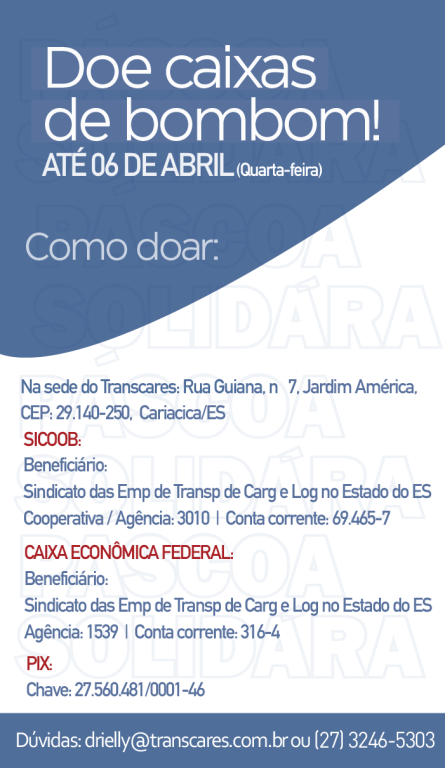

Participe da Páscoa Solidária do Transcares

Notícias 17 de mar�o de 2022

E é aí que entra nosso Projeto de Responsabilidade Social, uma atuação que sai do ambiente institucional para um lado humano e social

Nosso comprometimento e engajamento são contínuos pois essa é uma "operação" que representa, acima de tudo, agregação de valor, compromisso e amor ao próximo!

Dessa forma, gostaríamos de convidar você para somar! A Páscoa está chegando, vamos realizar a segunda ação solidária do ano de 2022 e novamente queremos celebrar a vida, o renascimento, a fé e a esperança com as nossas crianças.

Seja o coelho de quem precisa!

Como doar?

Instituições assistidas:

![]()

Realização:

![]()

Alíquota única do ICMS sobre combustíveis para todo o país agora é lei

Notícias 16 de mar�o de 2022

LEI COMPLEMENTAR Nº 192, DE 11 DE MARÇO DE 2022

Define os combustíveis sobre os quais incidirá uma única vez o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), ainda que as operações se iniciem no exterior; e dá outras providências.

O PRESIDENT E DA REPÚBLICA

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar:

Art. 1º Esta Lei Complementar define, nos termos da alínea h do inciso XII do § 2º do art. 155 da Constituição Federal, os combustíveis sobre os quais incidirá uma única vez o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), ainda que as operações se iniciem no exterior.

Art. 2º Os combustíveis sobre os quais incidirá uma única vez o ICMS, qualquer que seja sua finalidade, são os seguintes:

I - gasolina e etanol anidro combustível;

II - diesel e biodiesel; e

III - gás liquefeito de petróleo, inclusive o derivado do gás natural

Art. 3º Para a incidência do ICMS nos termos desta Lei Complementar, será observado o seguinte:

I - não se aplicará o disposto na alínea b do inciso X do § 2º do art. 155 da Constituição Federal;

II - nas operações com os combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer o consumo;

III - nas operações interestaduais, entre contribuintes, com combustíveis não incluídos no inciso II deste caput, o imposto será repartido entre os Estados de origem e de destino, mantendo-se a mesma proporcionalidade que ocorre nas operações com as demais mercadorias;

IV - nas operações interestaduais com combustíveis não incluídos no inciso II deste caput, destinadas a não contribuinte, o imposto caberá ao Estado de origem;

V - as alíquotas do imposto serão definidas mediante deliberação dos Estados e do Distrito Federal, nos termos da alínea g do inciso XII do § 2º do art. 155 da Constituição Federal, observado o seguinte:

- a) serão uniformes em todo o território nacional e poderão ser diferenciadas por produto;

- b) serão específicas (ad rem), por unidade de medida adotada, nos termos do § 4º do art. 155 da Constituição Federal; e

- c) poderão ser reduzidas e restabelecidas no mesmo exercício financeiro, observado o disposto na alínea c do inciso III do caput do art. 150 da Constituição Federal.

Art. 4º São contribuintes do ICMS incidente nos termos desta Lei Complementar o produtor e aqueles que lhe sejam equiparados e o importador dos combustíveis.

Parágrafo único. O disposto no caput deste artigo alcança inclusive as pessoas que produzem combustíveis de forma residual, os formuladores de combustíveis por meio de mistura mecânica, as centrais petroquímicas e as bases das refinarias de petróleo.

Art. 5º Considera-se ocorrido o fato gerador do ICMS incidente nos termos desta Lei Complementar no momento:

I - da saída dos combustíveis de que trata o art. 2º do estabelecimento do contribuinte de que trata o art. 4º desta Lei Complementar, nas operações ocorridas no território nacional; e

II - do desembaraço aduaneiro dos combustíveis de que trata o art. 2º desta Lei Complementar, nas operações de importação.

Art. 6º Os Estados e o Distrito Federal disciplinarão o disposto nesta Lei Complementar mediante deliberação nos termos da alínea g do inciso XII do § 2º do art. 155 da Constituição Federal.

- 1º Serão admitidas:

I - equiparações a produtores dos combustíveis referidos no art. 2º para fins de incidência do ICMS nos termos desta Lei Complementar; e

II - atribuição, a contribuinte do imposto ou a depositário a qualquer título, da responsabilidade pela retenção e pelo recolhimento do ICMS incidente nos termos desta Lei Complementar.

- 2º Os incentivos fiscais sobre as operações com os combustíveis referidos no art. 2º desta Lei Complementar, inclusive aquelas não tributadas ou isentas do imposto, serão concedidos nos termos da Lei Complementar nº 24, de 7 de janeiro de 1975, obedecidos os demais ditames constitucionais e legais.

- 3º Serão instituídos mecanismos de compensação entre os entes federados referidos no caput deste artigo, tais como câmara de compensação ou outro instrumento mais adequado, com atribuições relativas aos recursos arrecadados em decorrência da incidência do ICMS nos termos desta Lei Complementar.

- 4º Na definição das alíquotas, nos termos do inciso V do caput do art. 3º desta Lei Complementar, deverá ser previsto um intervalo mínimo de 12 (doze) meses entre a primeira fixação e o primeiro reajuste dessas alíquotas, e de 6 (seis) meses para os reajustes subsequentes, observado o disposto na alínea c do inciso III do caput do art. 150 da Constituição Federal.

- 5º Na definição das alíquotas, nos termos do inciso V do caput do art. 3º desta Lei Complementar, os Estados e o Distrito Federal observarão as estimativas de evolução do preço dos combustíveis de modo que não haja ampliação do peso proporcional do tributo na formação do preço final ao consumidor.

Art. 7º Enquanto não disciplinada a incidência do ICMS nos termos desta Lei Complementar, conforme o disposto no art. 6º, a base de cálculo do imposto, para fins de substituição tributária em relação às operações com diesel, será, até 31 de dezembro de 2022, em cada Estado e no Distrito Federal, a média móvel dos preços médios praticados ao consumidor final nos 60 (sessenta) meses anteriores à sua fixação.

Art. 8º O disposto nos incisos I e II do caput e no § 2º do art. 14 da Lei Complementar nº 101, de 4 de maio de 2000, e no art. 125 da Lei nº 14.194, de 20 de agosto de 2021, não se aplica às proposições legislativas e aos atos do Poder Executivo que entrarem em vigor no exercício de 2022, relativamente aos impostos e às contribuições previstos no inciso II do caput do art. 155, no § 4º do art. 177, na alínea b do inciso I do caput do art. 195 e no art. 239 da Constituição Federal, nas operações que envolvam biodiesel, óleo diesel, querosene de aviação e gás liquefeito de petróleo, derivado de petróleo e de gás natural, no referido exercício.

Art. 9º As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins) de que tratam os incisos II e III do caput do art. 4º da Lei nº 9.718, de 27 de novembro de 1998, o art. 2º da Lei nº 10.560, de 13 de novembro de 2002, os incisos II, III e IV do caput do art. 23 da Lei nº 10.865, de 30 de abril de 2004, e os arts. 3º e 4º da Lei nº 11.116, de 18 de maio de 2005, ficam reduzidas a 0 (zero) até 31 de dezembro de 2022, garantida às pessoas jurídicas da cadeia, incluído o adquirente final, a manutenção dos créditos vinculados.

Parágrafo único. As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação de Produtos Estrangeiros ou Serviços (Contribuição para o PIS/PasepImportação) e da Contribuição Social para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior (Cofins-Importação) incidentes na importação de óleo diesel e suas correntes, de biodiesel e de gás liquefeito de petróleo, derivado de petróleo e de gás natural, e de querosene de aviação de que tratam o § 8º do art. 8º da Lei nº 10.865, de 30 de abril de 2004, e o art. 7º da Lei nº 11.116, de 18 de maio de 2005, ficam reduzidas a 0 (zero) no prazo estabelecido no caput deste artigo.

Art. 10. Esta Lei Complementar entra em vigor na data de sua publicação. Brasília, 11 de março de 2022; 201º da Independência e 134º da República.

JAIR MESSIAS BOLSONARO

Paulo Guedes

Limite de peso e dimensões - Portaria 268/22 - SENATRAN

Notícias 15 de mar�o de 2022

DIÁRIO OFICIAL DA UNIÃO

Publicado em: 15/03/2022 | Edição: 50 | Seção: 1 | Página: 69

Órgão: Ministério da Infraestrutura/Secretaria Nacional de Trânsito

PORTARIA Nº 268, DE 14 DE MARÇO DE 2022

Homologa os veículos e as combinações de veículos de carga e de passageiros, constantes no Anexo desta Portaria, com seus respectivos limites de pesos e dimensões.

O SECRETÁRIO NACIONAL DE TRÂNSITO, no uso da competência que lhe confere o inciso I do art. 19 da Lei nº 9.503, de 23 de setembro de 1997, que institui o Código de Trânsito Brasileiro (CTB), e com base no que consta nos autos do processo administrativo nº 50000.036835/2021-17, resolve:

Art. 1º Esta Portaria homologa os veículos e as combinações de veículos de carga e de passageiros, constantes no Anexo desta Portaria, com seus respectivos limites de pesos e dimensões.

Parágrafo único. O Anexo desta Portaria encontra-se disponível no sítio eletrônico do órgão máximo executivo de trânsito da União.

Art. 2º Ficam revogadas as Portarias DENATRAN:

I - nº 63, de 31 de março de 2009;

II - nº 47, de 17 de abril de 2015;

III - nº 249, de 29 de dezembro de 2016; e

IV - nº 86, de 31 de maio de 2017.

Art. 3º Esta Portaria entra em vigor na data de sua publicação.

FREDERICO DE MOURA CARNEIRO

Secretário Nacional de Trânsito

TARCÍSIO GOMES DE FREITAS

Ministro de Estado da Infraestrutura

Anexo I

|

CÓDIGOS |

|

|

C |

Caminhão |

|

CR |

Caminhão + Reboque |

|

CTS |

Caminhão Trator + Semirreboque |

|

CTSR |

Caminhão Trator + Semirreboque + Reboque |

|

CTSR+ |

Caminhão Trator + Semirreboque + Reboque que necessita de AET |

|

CTSS+ |

Caminhão Trator + 2 Semirreboques que necessita de AET |

|

CTSSS+ |

Caminhão Trator + 3 Semirreboques que necessita de AET |

|

CTSRr+ |

Caminhão Trator + Semirreboque + Reboque com rala que necessita de AET |

|

CR+ |

Caminhão + Reboque que necessita de AET |

|

CRR+ |

Caminhão + 2 Reboques que necessita de AET |

|

OU |

Ônibus Urbano |

|

OUA |

Ônibus Urbano Articulado |

|

OUR |

Ônibus Urbano com Reboque |

|

OUA+ |

Ônibus Urbano Articulado que necessita de AET |

|

OUB+ |

Ônibus Urbano Bi-Articulado que necessita de AET |

|

ORC |

Ônibus Rodoviário Convencional |

|

ORR |

Ônibus Rodoviário com Reboque |

Este conteúdo não substitui o publicado na versão certificada.

Alteração do combustível na política dos pisos mínimos de frete

Notícias 15 de mar�o de 2022

A ANTT informa que está atenta à recente alteração no preço do Diesel anunciada pela Petrobrás. A Agência acompanha semanalmente as pesquisas da Agência Nacional de Petróleo (ANP), que medem o reflexo dos reajustes nas refinarias nos preços praticados nas bombas, e irá promover os ajustes na Política Nacional de Pisos Mínimos do Transporte Rodoviário de Cargas (PNPM) caso ateste o atingimento do percentual acumulado de 10% previsto na Lei nº 13.703/2018.

Importante lembrar que os valores acompanhados pela Agência, que impactam nos pisos mínimos, são os praticados na bomba e não os anunciados pela Petrobrás. Por esse fato, o reajuste não ocorre de forma imediata.

Além disso, a Agência está intensificando as operações de fiscalização da tabela frete em todo território nacional, para garantir o cumprimento dos valores estabelecidos.

Os valores referenciais e outras informações sobre a PNPM podem ser acompanhados no painel abaixo, disponível no portal da ANTT.

CCJ vota PEC da reforma tributária na quarta-feira

Notícias 15 de mar�o de 2022

Mãe de todas as reformas, a modernização tributária promete simplificar os tributos, unificando a cobrança em um único Imposto sobre Valor Agregado. O IVA brasileiro será dual. A parte federal vai reunir PIS e Cofins e se chamar Contribuição sobre Bens e Serviços. A outra parte, de estados e municípios, incorpora o ICMS e o ISS no Imposto sobre Bens e Serviços, que será implementado de forma gradual em até 40 anos. O relator, Roberto Rocha, do PSDB do Maranhão, disse que a mudança vai acabar com a sobreposição de impostos e mudar a base de cobrança para o consumo.

A grande maioria da população brasileira, o que ganha mal dá para o consumo, vai tudo para o consumo. E a carga tributária é estupidamente grande. Então, há uma necessidade de se fazer uma reforma tributária, sobretudo na base consumo no Brasil.

Já a Comissão de Assuntos Econômicos vota na terça-feira um projeto que permitirá a cobrança de impostos sobre as loterias online e jogos eletrônicos. Na quarta, a Comissão de Meio Ambiente faz uma audiência pública para marcar o Dia Internacional de Luta contra as Barragens e a de Assuntos Sociais analisa o pagamento de seguro desemprego, por três meses, para vítimas de desastres naturais, como o ocorrido em Petrópolis. Na quinta, a Comissão de Agricultura discute a seca no Rio Grande do Sul e seus impactos para os produtores rurais.

Fonte: Rádio Senado

Reforma Tributária

Mercado de trabalho no transporte tem saldo positivo de empregos em janeiro de 2022

Notícias 15 de mar�o de 2022

O ano começa com uma boa notícia para o mercado de trabalho no transporte. Janeiro registrou um saldo positivo de 740 vagas de empregos no setor, na comparação do número de admissões e desligamentos ocorridas no mês. Trata-se do primeiro saldo positivo desse período nos últimos três anos. Os dados foram publicados no Painel CNT do Emprego no Transporte, divulgado pela Confederação Nacional do Transporte nesta sexta-feira, 11. De acordo com o levantamento da CNT, nos primeiros 30 dias deste ano foram realizadas 61.733 contratações, contra 60.993 demissões.

Em uma análise para as Unidades da Federação, o estado de São Paulo foi o que apresentou a maior perda de postos de trabalho (-903) em janeiro de 2022. A sazonalidade do mercado paulista de emprego no transporte segue o mesmo comportamento dos meses de janeiro de anos anteriores. O Pará ficou em segundo lugar em perdas de vagas neste janeiro, com -314 postos de trabalho, seguido do Espírito Santo (-282). Já o melhor desempenho em termos de geração líquida de empregos formais na área no período foi alcançado pelos estados de Mato Grosso (+944), Paraná (+789) e Santa Catarina (+446).

Ao considerar os diferentes modais de transporte em janeiro de 2022, é possível identificar que o maior saldo na criação de empregos (+1.834) ocorreu no segmento de transporte rodoviário de cargas (TRC). Em realidade oposta está o transporte rodoviário de passageiros urbano, que vem em tendência de queda no número de ocupações, cujo saldo negativo de empregos do segmento neste mês foi de -1.048.

A análise da CNT tem por base as informações do Cadastro Geral de Empregados e Desempregados (Caged), do Ministério do Trabalho e Previdência. O objetivo da Confederação é disponibilizar às empresas do transporte e à sociedade opções para a consulta dinâmica sobre emprego, além de proporcionar informações sobre o panorama e a situação de ocupações no setor aos transportadores. O Painel CNT do Emprego no Transporte tem sido uma fonte significativa de referência durante a pandemia do novo coronavírus.

Acesse aqui o Painel do Emprego no Transporte

Trabalho

Nós respeitamos sua privacidade. Utilizamos cookies para coletar estatísticas de visitas para melhorar sua experiência de navegação. Saiba mais em nossa política de privacidade.

Li e Concordo